Les hôteliers sont nombreux à s’interroger sur la taxe de séjour 2026, ses nouveaux barèmes et son impact sur la facturation. Entre taxe touristique, règles propres aux hébergements touristiques et différences selon les collectivités locales, la réglementation évolue et chaque délibération taxe de séjour peut modifier les montants appliqués dans les hôtels.

Ce guide rassemble tout ce qu’il faut savoir : barème taxe de séjour, calcul taxe de séjour hôtel, plafonds 2026 et mise à jour dans Medialog PMS.

C’est quoi, au juste, la taxe de séjour ?

Tout d’abord, revenons aux bases.

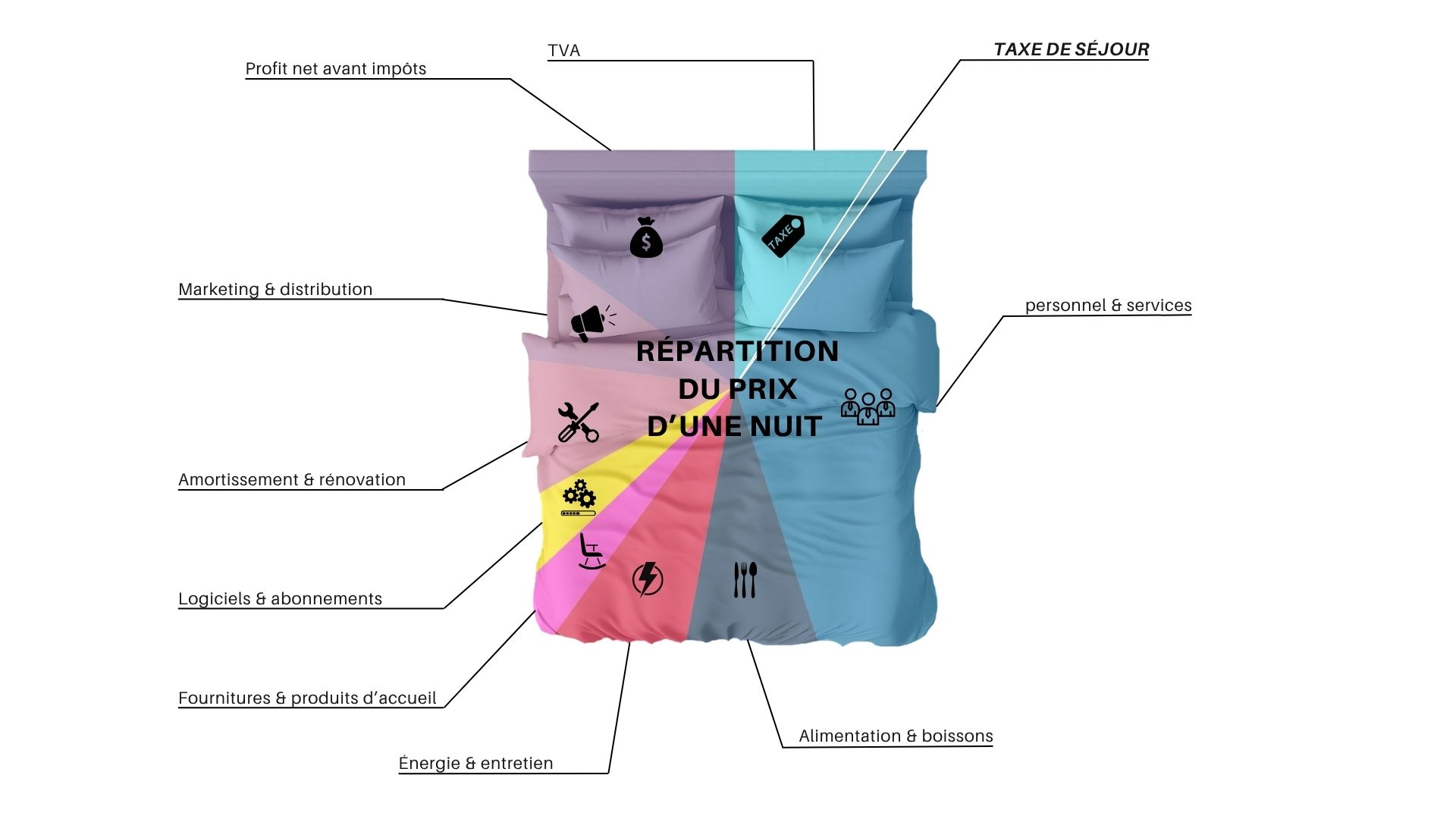

Pour visualiser rapidement où part le montant d’une nuitée d’hôtel du point de vue des voyageurs, voici un graphique qui illustre la répartition des coûts, dont la fameuse taxe de séjour (celle qui nous intéresse ici 👇).

Bien sûr, cette répartition varie selon les prestations proposées par votre établissement. Par ailleurs, en tant qu’hôtelier, vous ne conservez pas la taxe de séjour : elle est simplement collectée auprès du client, puis reversée à la collectivité. Elle ne fait donc pas partie de vos revenus.

La taxe de séjour, c’est une contribution locale payée par les voyageurs, collectée par l’hébergeur (hôtel, camping, meublé, etc.) puis reversée à la collectivité territoriale.

Elle sert à financer les actions locales de promotion du tourisme, les infrastructures (routes, transports, équipements culturels…) et le développement durable des destinations.

Certaines personnes sont exonérées (selon la délibération locale) :

● les mineurs,

● les travailleurs saisonniers,

● ou d’autres cas particuliers (hébergement d’urgence, relogement temporaire, etc.).

Comment ça fonctionne côté hôtel ?

Qui collecte et quand ?

La taxe est généralement collectée au moment du paiement de la nuitée (à l’arrivée ou au départ, selon le fonctionnement de votre hôtel). Elle figure toujours sur la facture, distincte du prix HT et de la TVA, et doit être clairement identifiée sous la ligne “Taxe de séjour”.

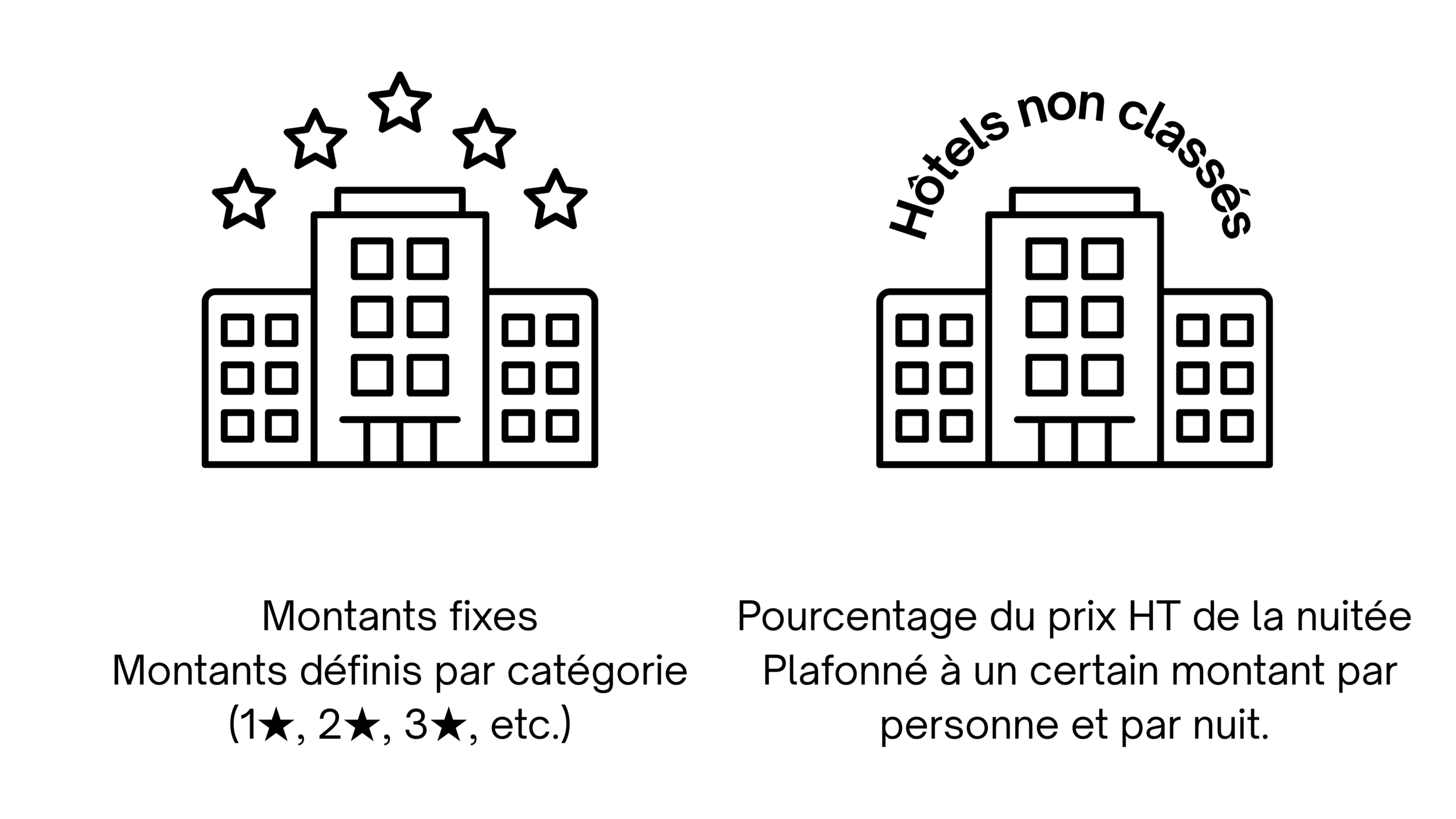

Comment se calcule la taxe ?

Deux logiques existent selon la classification de votre établissement :

Chaque collectivité locale vote son propre barème, avec parfois des périodes spécifiques (basse / haute saison), des exonérations et des plafonds différents. Si la nuitée dépasse le plafond → la taxe appliquée sera ce plafond.

Consultez toujours la délibération officielle de votre commune ou intercommunalité.

Vous voulez calculer vous-même la taxe si votre établissement est non classé ? Voici la formule :

Taxe de séjour = (Taux % × Prix HT de la nuitée), plafonné à X €/pers./nuit

À noter : le prix HT de la nuitée est divisé par le nombre total d’occupants, mais la taxe s’applique uniquement au nombre de personnes assujetties. Par exemple, un mineur compte dans le calcul de la nuitée, mais ne paie pas la taxe de séjour.

Déclaration & reversement

Selon votre commune, la déclaration peut être mensuelle ou trimestrielle. Elle se fait via le site officiel de télédéclaration (ex. taxedesejour.paris.fr, lyonmetropole.fr). Des pénalités de retard peuvent s’appliquer si la déclaration n’est pas faite à temps.

Vous êtes à la réception et vous avez peur d’oublier quelque chose. Voici la checklist à réaliser chaque mois ou chaque trimestre.

🧾 Checklist réception

● Afficher la taxe sur la facture client

● Enregistrer le nombre d’adultes assujettis

● Suivre les dates de déclaration

● Conserver les justificatifs d’exonération